請閱讀以下有關首域盈信全球新興市場核心基金重要資訊

· 本基金旨主要投資於業務主要在新興市場國家進行並於全球受監管市場上市、買賣或交易的大型及中型企業發行的股票證券或股票相關證券的多元化投資組合

· 投資於新興市場可能較發達市場涉及更多風險包括流通性風險、貨幣風險╱管制、政治及經濟不確定因素、出現大幅波動的可能性、結算風險、託管風險。投資於中等市值公司的股票流通性可能較低且其價格更易受不利經濟發展的影響而大幅波動

· 基金的投資可能集中於若干國家或地區及單一行業,所以較分散投資組合更為波動及承受較大虧損

· 基金可涉及中國市場風險包括匯回管制風險、中國稅務政策的不明朗及互聯互通機制投資、QFI、創業板市場及╱或科創板相關風險。基金可涉及人民幣貨幣及匯兌風險

· 基金可運用金融衍生工具作對沖用途及有效率投資組合管理可涉及額外流通性、估值、交易對手及場外交易風險

· 投資者有可能損失部分或所有投資。閣下不應單憑本文件作出投資決定,請讀銷售文件包括風險因素了解詳情

發達市場放緩,首域盈信全球新興市場核心策略展現韌性

投資者憂慮通脹高企、利率上升及主要發達市場的衰退可能性增加,市場氣氛開始受到影響。不過,我們深信投資組合的企業能夠像以往一樣駕馭局勢,成功應對美國的衰退。

首域盈信全球新興市場核心策略投資於優質的企業,該類公司擁有強大的品牌、分銷優勢、成本領先地位,又或者單純地為客戶提供生活必需的服務/產品,從而形成競爭優勢。長久以來,上述特質賦予這些企業定價能力,有助在不利的情況下維持利潤。

我們的投資組合持股大多依賴當地市場,但有少數企業的部分業務來自發達市場,因此最易受到有關地區的衰退所影響。我們的分析師認為,在首域盈信全球新興市場核心基金策略的非金融行業持股中,只有五間企業於發達市場(於本文指美國及歐洲)經營大量業務。

該五間企業包括:

- Alsea:墨西哥多個品牌餐廳運營商,其歐洲業務佔銷售的33%,主要來自西班牙。然而,該公司能夠賺取盈利,而且債務與現金流相稱,足以減輕部分風險。

- 台積電:全球半導體龍頭,估計出口至發達市場的銷售佔比達到74%。該公司已開始直接投資於發達市場(佔資產約5%),惟金額仍然較小。

- Syngene:印度的臨床研究及生產外判商,估計約95%銷售來自發達市場的製藥公司,並且增長迅速。由於行業的研發外判滲透率低,加上公司經營規模不大,估計應能抵禦任何衰退趨勢。

- 矽力杰:頂尖的模擬晶片公司,出口至發達市場的銷售佔比達到40%。我們相信該公司能夠維持成本及品質優勢,意味著其市佔率(佔行業比例少於4%)有望大幅上升,能為客戶抵銷任何潛在的衰退影響。

- 快樂蜂餐飲(Jollibee Foods):菲律賓的連鎖快餐店企業,於發達市場進行了多項收購,美國的銷售佔比達到38%。該公司曾經重組當地的營運,債務與本地的現金流相稱。我們投資組合的持股不多(0.2%),而我們正積極監察相關風險。

少數投資對象依賴美元資金

在以往的衰退期中,作為避險貨幣,美元兌新興市場貨幣都會上漲,令人質疑全球新興市場的投資者能否在幣市動盪中獲利。

正因如此,我們的團隊專注於業務模式穩健的企業,以兩個方法抵禦不利的貨幣因素。首先,在我們評估企業時,我們重視審慎管理的資產負債表,並將其列為主要考慮因素之一。以我們投資的非金融行業公司為例,該類公司普遍擁有淨現金資產負債表,淨債務與EBITDA1比率平均達到-0.9倍。

其次,就資產負債表帶有債務的投資組合企業來說,我們傾向債務年期較長,而且與經營現金流採用相同貨幣計值的企業,以避免任何貨幣錯配。

在我們的非金融行業持股中,只有Alsea擁有較重大的淨債務。我們估計,該公司的淨債務與EBITDA比率約為1.9倍。鑑於Alsea剛好在爆發新冠肺炎疫情前進行收購,公司不單承擔了過多的債務,更在封城期間出現經營困難,刺激淨債務與EBITDA比率急升,進一步拖累公司業務,實在令人遺憾。

話雖如此,Alsea的業務正不斷復甦。在正常的經營環境下,公司通常能產生大量現金及賺取不俗的利潤,所需的資產亦相對較少。有見及此,Alsea得以迅速減少債務,整體槓桿比率有望改善。

再者,假如我們深入觀察Alsea的債務狀況,便會發現96%的未償還債務屬於長期債務,而且借款的貨幣與營運貨幣相同(正如上文提到,Alsea於發達市場經營業務,總債務的35%以歐元/美元計值),因此我們對Alsea的前景及我們的投資表現繼續抱有信心。

在我們所投資的10間銀行及保險公司中,持有大量美元/歐元/英鎊的企業只有Credicorp,其次亦包括Commercial International Bank Egypt。

上述銀行直接經營的美國或歐洲業務不多,不過他們的客戶不時存入或借出外幣,而且兩間銀行維持著強勢貨幣的淨長倉,即他們的外幣計值存款一直多於資產,故此能夠受惠於美元走強。

資金大舉流入避險資產的下跌保障

面對充滿挑戰的市場環境,投資者傾向追捧擁有業務實力、經常性現金流及穩健資產負債表的公司。基於我們重視企業質素,在該類環境中我們通常表現出眾。

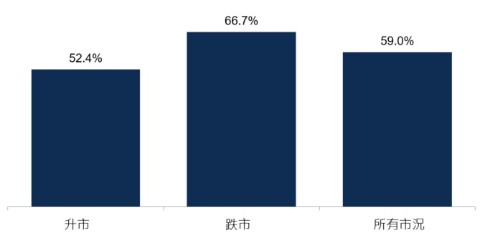

與此相反,在流動性或動量主導市場期間,我們的審慎投資風格卻曾經及將會繼續拖累我們的表現。自成立以來,首域盈信全球新興市場核心策略在所有市況下領先的次數多於落後。如下圖所示,我們在跌市期間跑贏市場的次數通常多於升市。

表現優於指標的月份(截至2023年3月31日)

這些為過往數字。過去表現並非未來表現的可靠指標。對以非美元為基本貨幣的投資者而言,回報或因匯率波動而增加或減少。首域盈信全球新興市場核心基金類別I(美元 – 累積)所有表現數據。資金來源 - Lipper IM / First Sentier Investors (UK) Funds Limited。表現數據同時按包含費用的基準,以及經減去基金層面產生的費用及包括扣除預扣稅後的再投資收入。 表現領先MSCI新興市場指數的月份,再投資(稅後淨額)。指標來源 – MSCI。自成立以來,表現數據由2017年12月1日開始計算。

值得留意的是,就我們的非金融行業持股而言,過去五年(即2018年5月至2023年5月),美元兌各公司核心業務貨幣的加權平均升值幅度達到14%。然而,該項數據背後源於多項因素,例如美元兌南非蘭特升值55%,兌巴西雷亞爾升值36%,兌印度盧比升值21%,但兌墨西哥披索貶值8.5%。

儘管如此,在2017曆年至2022曆年的五年間,以美元計,我們持股企業的加權平均銷售年均複合增長率(非累計)仍達13%。憑藉有關增長,我們相信投資組合持股將可為客戶帶來可觀的長期美元回報。

1 除息稅折舊及攤銷前盈利

資料來源:企業數據來自公司的年度報告或其他投資者報告。財務指標及估值來自FactSet及彭博。截至2023年5月31日或另行註明。

免責聲明

投資涉及風險。過往表現並非日後表現的指引。詳情請參閱有關基金銷售文件,包括風險因素。本資料來自首源投資 (「首源」)認為可靠的來源,而且在發表本資料時為準確的資料,首源並無就有關資料的中肯、準確或完整作出明確或隱含的聲明或保證。在法律允許的範圍內, 首源、其任何聯營公司、任何董事、主管人員或僱員概不就任何因使用本資料而直接或間接引致的損失承擔任何責任。本資料並不構成投資建議,亦不應採用作為任何投資決策的基礎,以及當作為建議任何投資。未得首源事先同意,不得修改及∕或複製本資料所載全部或部份資料。

本文對具體證券的提述僅供說明用途,不應視成建議買賣有關證券。本文提述的所有證券可能或可能不會在某時期成為首域盈信資產管理基金組合的部份持倉,而持倉可能作出變動。

此資料乃由首源投資 (香港)有限公司編製,並未經香港證監會審閱。首源投資及首域盈信資產管理是首源投資 (香港)有限公司的商業名稱。

首源投資 (香港)有限公司是首源投資投資管理業務的一部分,該公司最終由全球金融集團三菱日聯金融集團 (“MUFG”)擁有。首源投資在不同司法管轄區內有多間公司。

在法律允許的範圍內,MUFG 及其附屬公司對本資料包含的任何聲明或信息概不負責。 MUFG 及其任何附屬公司均不保證本資料中提及的任何投資或公司的業績或履行償還資本。本資料中提及的任何投資並不是對MUFG或其附屬公司的存款或其他負債,而投資存在投資風險,包括收入和資本損失。