This is a financial promotion for The FSSA Global Emerging Markets Strategy. This information is for professional clients only in the UK and EEA and elsewhere where lawful. Investing involves certain risks including:

- The value of investments and any income from them may go down as well as up and are not guaranteed. Investors may get back significantly less than the original amount invested.

- Currency risk: the Fund invests in assets which are denominated in other currencies; changes in exchange rates will affect the value of the Fund and could create losses. Currency control decisions made by governments could affect the value of the Fund's investments and could cause the Fund to defer or suspend redemptions of its shares.

- Emerging market risk: Emerging markets tend to be more sensitive to economic and political conditions than developed markets. Other factors include greater liquidity risk, restrictions on investment or transfer of assets, failed/delayed settlement and difficulties valuing securities.

For details of the firms issuing this information and any funds referred to, please see Terms and Conditions and Important Information.

For a full description of the terms of investment and the risks please see the Prospectus and Key Investor Information Document for each Fund.

If you are in any doubt as to the suitability of our funds for your investment needs, please seek investment advice.

La stratégie FSSA GEM Focus souffle sa cinquième bougie

Opinions trimestrielles du gestionnaire - décembre 2022

La gestion des investissements est un secteur où, à court terme, le lien entre les processus et les résultats est très faible. Cependant, à long terme, ce lien devient très fort. Il y a cinq ans, nous avons lancé la stratégie FSSA Global Emerging Markets Focus. La période s’est avérée intéressante pour investir dans les marchés émergents. Nous avons assisté au déclenchement d’une guerre tragique en Ukraine, à des tensions géopolitiques accrues entre les États-Unis et la Chine, à la panique résultant de l’élection de gouvernements de gauche en Amérique latine, à des confinements à l’échelle nationale en raison du Covid-19 et à une brève période en 2020/2021, où nous avons commencé à nous demander si les marchés n’étaient pas devenus fous (voir notre note sur les pièges de croissance). Au cours de cette période, nous nous en sommes tenus à notre processus d’investissement établi de longue date, qui met l’accent sur la construction de portefeuilles ascendants et agnostiques, en accordant une attention particulière à la qualité de la gestion, à la qualité de la franchise et, enfin et surtout, à la discipline en matière de valorisation.

En règle générale, nous ne faisons pas de commentaires sur la performance dans ces lettres. Néanmoins, puisque cinq années se sont écoulées, nous avons estimé qu’il convenait de faire le point sur le chemin parcouru jusqu’à présent. Un investisseur patient dans notre fonds aurait reçu un rendement annualisé de 5,9 % (en EUR, net de commissions) composé sur ces cinq années. C’est un résultat légèrement décevant et en-dessous de nos attentes fixées au lancement il y a cinq ans. Certes, c’est plus que le rendement de l’indice de référence (MSCI Emerging Markets), qui a enregistré un rendement annualisé de 2,2 % sur la même période. Cependant, bien que nous ayons du mal à nous contenter de ces rendements absolus, nous sommes encouragés par la performance opérationnelle sous-jacente de nos principales participations pendant cette période difficile. Nous estimons en effet que la stratégie est très bien positionnée en termes de potentiel des sociétés sous-jacentes.

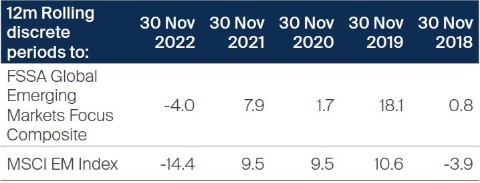

Performance composite (EUR) au 30 novembre 2022

Ces chiffres font référence au passé. Les performances passées ne constituent pas des indicateurs fiables des résultats futurs. Pour les investisseurs basés dans des pays dont la monnaie n’est pas le dollar américain, le rendement peut augmenter ou diminuer en raison des fluctuations monétaires.

Les chiffres de performance de la stratégie sont la performance moyenne pondérée des fonds de FSSA IM qui contribuent à la stratégie en question, ils reposent sur les performances mensuelles et sont nets d’une commission de gestion annuelle par défaut de 0,85 %. Source : MSCI / First Sentier Investors. Depuis le début, les chiffres de performance ont été calculés du 30 novembre 2017 au 30 novembre 2022.

Nous essayons constamment d’apprendre et d’améliorer notre processus d’investissement. Naturellement, nous avons estimé qu’il était intéressant de réfléchir aux cinq dernières années et de partager les enseignements que nous en avons tirés.

Le « temps passé » sur le marché (time in) est plus important que le « timing » du marché

Ce vieil adage, souvent cité par Warren Buffet, a été absolument vrai pour notre stratégie. Il est rare d’identifier des sociétés dotées à la fois une équipe de gestion de qualité et d’une franchise disposant de flux de trésorerie (ou d’une valeur comptable par action) disponibles à des taux attractifs sur de longues périodes. Lorsque nous avons réussi à trouver de telles entreprises, nous pensons que la chose la plus importante est d’attendre et de ne rien faire. Ces cinq dernières années, parmi les 10 principaux contributeurs au financement de la performance, six sont des sociétés que nous possédons depuis le début et trois font partie du portefeuille depuis environ trois ans. MercadoLibre en est un parfait exemple : nous détenons la société depuis le lancement de la stratégie. En tant que première entreprise de e-commerce d’Amérique latine, ses ventes ont été multipliées par près de huit au cours des cinq dernières années. Cependant, étant donné que les entreprises d’e-commerce mal gérées peuvent détruire la valeur à une échelle considérable, nous donnons la priorité aux flux de trésorerie. À cet égard également, les résultats ont été impressionnants : le flux de trésorerie disponible (free cash flow, FCF) a été multiplié par cinq, passant de 200 millions USD en 2017 à environ 1 milliard USD en 2022. Ces chiffres ont entraîné un rendement total pour les actionnaires de 28 % de TCAC2 sur cette période. En 2021, lorsque nous avons remarqué que les valorisations avaient atteint un niveau extrême (10 fois la valeur d’entreprise par rapport au chiffre d’affaires !), nous avons décidé de prendre une partie de nos plus-values, ce qui s’est avéré prudent, car le cours de l’action a ensuite chuté de 70 % par rapport à son pic. Depuis, nous avons racheté à des prix inférieurs et rétabli notre position précédente.

Pour détenir une entreprise de qualité pendant une période de turbulence, il faut savoir faire preuve de patience et de conviction. À titre d’exemple, HDFC Bank, qui est l’une des positions préférées de l’équipe depuis près de 20 ans, a subi une période de réajustement suite à la retraite de son PDG fondateur, Aditya Puri, après un mandat réussi de 26 ans. Au cours des cinq dernières années, la banque a constitué de la valeur comptable par action (VCPA) à son rythme (effréné) habituel de 20 % de TCAC, mais les valorisations ont diminué en raison de certaines préoccupations à court terme. Par conséquent, le rendement total pour les actionnaires n’a été que de 12 % de TCAC, ce qui, bien que satisfaisant dans l’absolu, devrait s’améliorer au cours des cinq prochaines années. Capitec, l’une des principales banques d’Afrique du Sud, est un autre exemple extraordinaire d’accumulation de valeur. Malgré les défis macroéconomiques auxquels est le pays est confronté (nous y reviendrons plus tard), la banque a généré un rendement total de 12 % de TCAC pour ses actionnaires sur les cinq dernières années en USD. Ce résultat a été obtenu grâce à une opération de prêt très rentable combinée à une base de dépôts à faible coût (la banque obtient régulièrement un rendement de 5 % sur ses actifs, une performance impressionnante). En conséquence, la VCPA a progressé à 17,5 % de TCAC sur cinq ans, soutenant ainsi les rendements des actionnaires.

Pour les entreprises en bonne santé, le temps devient un allié. Nous nous efforcerons de trouver ce type d’entreprises et de les conserver le plus longtemps possible.

Submergé par la dimension macro

Notre équipe investit depuis longtemps dans des marchés jugés difficiles par beaucoup. En général, nous sommes attachés à trouver des entreprises capables de résister (voire de prospérer) dans des environnements macroéconomiques volatils. Cependant, dans de rares situations, les problèmes macroéconomiques externes peuvent complètement submerger même les entreprises les mieux gérées. À cet égard, il convient de citer notre investissement dans la banque argentine Grupo Financiero Galicia. Au cours de l’année 2017, nos réunions avec le PDG et plusieurs autres membres de l’équipe de direction nous ont permis de constater une culture satisfaisante et une franchise intrinsèquement solide : la banque avait obtenu un rendement moyen de 37 % des capitaux propres sur les 5 années précédentes. Mais surtout, sa performance était étayée par une bonne franchise de dépôts (11 % du total des dépôts privés en Argentine). Avec l’élection d’un nouveau chef d’État, le président Mauricio Macri, il semblait que l’Argentine allait retrouver sa forme d’antan et que l’hyperinflation serait enfin contrôlée. Cependant, peu de temps après notre investissement, la politique du pays a pris un virage dramatique (à gauche ?) et l’économie, qui s’était améliorée, s’est à nouveau retrouvée déstabilisée. Malgré les bonnes performances opérationnelles de la banque, nous avons dû vendre notre position à perte en raison l’évolution très défavorable du taux de change de la devise locale. C’est notre principale contre-performance depuis le début. L’opération nous a coûté près de 250 points de base de performance.

AVI Limited est un autre exemple d’erreur où nous avons sous-estimé la situation macroéconomique défavorable. AVI Limited est une société de consommation de base de premier plan en Afrique du Sud. En l’occurence, c’est la priorité accordée par le PDG aux rendements et son approche de l’allocation du capital qui nous a séduits. La société avait généré 25 % de rendements sur le capital employé (ROCE) sur les dix années précédant notre investissement, et a également réussi à atteindre 25 % au cours de la période 2017-2022. Néanmoins, le développement de l’entreprise n’a pas pu compenser la dépréciation de la monnaie, entraînant une progression quasi-nulle de son chiffre d’affaires et de son résultat pendant plus de cinq ans. Elle s’est avérée être ce que nous appelons un « accumulateur faible » de valeur. Cette croissance atone a entraîné un baisse constante des valorisations et nous avons finalement vendu notre position pour investir dans des placements plus intéressants.

Du fait de ces leçons coûteuses, nous vérifions et limitons désormais systématiquement l’exposition de notre portefeuille pour les économies dites « à haut risque » (définies simplement comme celles présentant des conditions macroéconomiques défavorables).

Rester discipliné

Les erreurs évitées sont parfois négligées en matière de performance des investissements. Fin 2020 et jusqu’en 2021, nous avons assisté à un emballement du marché mondial jamais observé depuis des décennies. Les introductions en bourse ont été légion. La plupart de ces entreprises avaient des modèles économiques douteux et une santé financière fragile. Pendant ce temps, les valorisations ont perdu tout lien avec les fondamentaux, tandis que les entreprises bénéficiaires du travail à domicile induit par le Covid ont été portées aux nues. La plupart des « stars » de cette époque étaient des entreprises que nous avons qualifiées de « pièges de croissance ». Elles se caractérisent par un modèle économique exigeant un apport constant en capital pour financer les pertes d’exploitation, étant donné que les bénéfices d’un marché établi (comme celui de la publicité ou du commerce de détail) sont transférés aux clients. Il n’existe pas encore de preuve que ces sociétés soient en mesure de rattraper le volume de bénéfices qu’elles ont détruit en essayant de changer d’échelle.

Dans ces périodes, il est important de rester discipliné et de ne pas être incité à payer trop cher les actions. Notre équipe nous aide à garder les pieds sur terre et à éviter les erreurs dans ces moments-là. Au cours des dernières années, nous n’avons participé à aucune introduction en bourse pour la stratégie des marchés émergents mondiaux (GEM), la plupart d’entre elles stagnant désormais en dessous de leur prix de cotation. Nous n’avons pas non plus misé sur des modèles économiques fragiles qui promettaient un « potentiel de rentabilité ».

La conviction s’appuie sur la réflexion à long terme

Depuis près de trois ans maintenant, la pandémie de Covid-19 domine la plupart des aspects de notre quotidien et du monde des affaires, à l’heure où dans certains pays comme la Chine, on lutte encore contre la propagation du virus. Plusieurs de nos participations ont également été considérablement remises en question pendant la pandémie, car les confinements sans précédent ont eu un impact négatif sur l’activité de ces entreprises.

À titre d’exemple, l’exploitant mexicain de Starbucks, Alsea, n’avait jamais connu de baisse des ventes à magasins comparables de plus de 4 % avant la pandémie, mais au cours du deuxième trimestre de 2020, les ventes ont chuté de 60 à 70 % ! Pour certaines de nos entreprises liées aux voyages, comme l’opérateur aéroportuaire mexicain Grupo ASUR, ou la première agence de voyages en ligne (OTA) d’Amérique latine Despegar, la baisse des ventes d’une année sur l’autre a été encore plus importante, atteignant 95 %. Les sociétés de services financiers que nous détenions, telles que les banques indiennes du secteur privé HDFC Bank ou ICICI Bank, ont également été confrontées à des circonstances sans précédent. Au vu du confinement national imposé en Inde en avril-mai 2020, elles ignoraient si la majorité de leurs emprunteurs seraient en mesure de payer les intérêts.

À ce stade, nous avons pris du recul et mené une étude approfondie sur nos avoirs. Nous avons échangé avec les équipes de gestion et avons réévalué leurs entreprises. Ceci a heureusement renforcé notre confiance dans le potentiel à plus long terme de nos participations. La majorité d’entre elles sont des leaders sur leur marché. Nous avons estimé que si elles avaient des difficultés, leurs concurrentes seraient dans une situation encore plus délicate. À partir de nos conversations, il est devenu de plus en plus évident que lorsque les confinements seraient levés, nos participations auraient une part de marché encore plus grande et feraient face à une concurrence moindre. De plus, étant donné qu’elles réduisaient leurs coûts (en renégociant les contrats de location et les contrats des fournisseurs, et en se concentrant sur l’efficacité), l’effet de levier opérationnel devait se traduire par une expansion des marges, qui, dans de nombreux cas, dépasseraient les sommets atteints avant la pandémie. Ainsi, même si les premiers stades de la pandémie ont été particulièrement difficiles, nous avons essayé de voir plus loin que la situation immédiate, et nous avons trouvé de très bonnes affaires, en particulier parmi les banques privées en Inde et les entreprises de restauration et de voyage en Amérique latine.

Dans l’ensemble, cette période de volatilité nous a permis de rester alertes et a véritablement testé notre conviction sur le potentiel à long terme des entreprises que nous détenions. À présent, nous espérons que la prochaine période sera assez gratifiante du point de vue stratégique.

S’en tenir au processus

À l’heure où nous nous tournons vers l’avenir, nous ne pourrions pas être plus satisfaits de notre équipe et du processus d’investissement mis en place. Notre objectif reste de préserver le capital et de le faire croître sur le long terme, aussi simple que cela puisse paraître. Au cours des trois décennies qui ont suivi la création de l’équipe FSSA, le processus d’investissement a été affiné en permanence, et dans l’intervalle, nous avons tiré parti de ces leçons et d’autres revers douloureux pour faire évoluer le processus en conséquence. Bien qu’il soit peu probable que les cinq années à venir ressemblent aux cinq années précédentes, nous continuerons à déployer des efforts importants pour proposer des rendements satisfaisants à nos clients.

Au cours des cinq dernières années, la stratégie a été cohérente en termes de nombre de participations et de concentration du portefeuille. La qualité des franchises que nous possédons a également été stable, comme l’indique le ROCE qu’elles génèrent. À l’heure où nous sortons de la pandémie et où les économies se rétablissent, en particulier dans des pays comme la Chine et l’Inde, nous prévoyons des perspectives de croissance accrues. Ceci apparaît dans les estimations consensuelles pour les bénéfices de nos participations.

Source : FSSA Investment Managers, Bloomberg. *Rendement sur capitaux propres (ROE) pour les sociétés financières GICS, et ROCE avant impôts (c.-à-d. bénéfices avant intérêts et impôts (EBIT)/Capital utilisé) pour les autres sociétés du portefeuille. ** Sur la base d’estimations consensuelles de Bloomberg.

Dans l’ensemble, cela nous rend très optimistes quant à l’avenir de la stratégie FSSA GEM Focus et au fait que le meilleur reste à venir !

Dans cette lettre, nous avons essayé de couvrir des points qui, selon nous, pourraient intéresser les investisseurs de la stratégie. Si vous avez des questions ou des commentaires concernant la stratégie, notre approche ou nos opérations, nous sommes toujours heureux de connaître votre opinion.

Merci pour votre soutien.

1 Pour FSSA Global Emerging Markets Composite EUR, au 30 novembre 2022

2 Taux de croissance annuel composé

Dernières publications

Source : Données sur les sociétés extraites des rapports annuels des sociétés ou d’autres rapports similaires destinés aux investisseurs. Les indicateurs financiers et les valorisations proviennent de FactSet et de Bloomberg. Au 30 novembre 2022 ou autrement indiqué.

Informations importantes

Ce document est fourni à titre d’information générale uniquement. Il ne constitue pas un conseil financier ou d’investissement et ne prend pas en compte un objectif d’investissement, une situation financière ou un besoin spécifique. Le présent document ne constitue pas une offre de prestation de services de gestion d’actifs, ni une recommandation ni une offre ou sollicitation d’acheter, de détenir ou de vendre des titres ou de signer un contrat pour une prestation de services de gestion de portefeuille ou de conseil en investissement, et ce document n’a pas été préparé en lien avec une telle offre. Avant toute décision d’investissement, vous devez effectuer votre propre diligence raisonnable et prendre en compte vos besoins d’investissement individuels, vos objectifs et votre situation financière, et lire les documents d’offre pertinents pour plus de détails, y compris la divulgation des facteurs de risque. Toute personne qui agit en fonction des informations figurant dans les présentes, ou qui modifie sa position d’investissement en s’appuyant sur ces informations, le fait entièrement à ses risques et périls. Nous avons pris des précautions raisonnables pour nous assurer que ce document est exact, à jour, complet et adapté à l’objectif et au public prévus à la date de publication. Néanmoins, les informations contenues dans les présents documents peuvent être modifiées à tout moment, sans préavis. Aucune assurance n’est donnée et aucune responsabilité n’est acceptée concernant l’exactitude, la validité ou l’exhaustivité de ce document. Lorsque le présent document présente certaines opinions ou certaines déclarations prévisionnelles, ces opinions et déclarations sont fondées sur des hypothèses, des thèmes et des sources qui ne sont considérés comme vrais et fiables qu’au moment de la publication. Ce document reflète uniquement les opinions de rédacteurs spécifiques. Ces points de vue peuvent changer, ne pas s’avérer valables et ne pas refléter les points de vue de toute l’équipe de First Sentier Investors.

Les performances passées ne sont pas indicatives des performances futures. Tout investissement comporte des risques et la valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter. Vous pourriez ne pas récupérer l’intégralité de votre investissement. Les résultats réels ou les résultats peuvent différer sensiblement de ceux discutés. Les lecteurs ne doivent pas se fier indûment aux déclarations prévisionnelles, car il n’existe aucune certitude que les conditions actuelles au moment de la publication se maintiendront.

Les éventuelles références à des titres spécifiques sont indiquées à des fins d’illustration uniquement et ne doivent pas être interprétées comme une recommandation d’acheter ou de vendre ces titres. Tous les titres mentionnés dans les présentes peuvent ou non faire partie des participations des portefeuilles de First Sentier Investors à un moment donné, et celles-ci peuvent changer au fil du temps.

Les références à des repères ou indices comparatifs (le cas échéant) sont fournies à titre d’illustration et de comparaison uniquement, peuvent ne pas être disponibles pour un investissement direct, ne sont pas gérées, supposent le réinvestissement des revenus et ont des limites lorsqu’elles sont utilisées à des fins de comparaison ou à d’autres fins du fait de leur volatilité éventuelle, de leur crédit ou d’autres caractéristiques importantes (telles que le nombre et les types de titres) qui peuvent différer des fonds gérés par First Sentier Investors.

Restrictions de vente

Tous les produits First Sentier Investors ne sont pas disponibles dans toutes les juridictions.

La présente documentation n’est pas destinée et ne vise pas à être accessible aux personnes résidant dans un pays, ou aux citoyens dudit pays, ou tout autre type ou catégorie d’individu pour lesquels garantir un tel accès serait illégal ou nécessiterait un enregistrement, un dépôt, une demande de licence ou d’approbation ou d’autres mesures devant être prises par First Sentier Investors afin de se conformer aux lois locales ou autres exigences réglementaires dans ce pays.

Ce document est destiné aux « clients professionnels » (tels que définis par la Financial Conduct Authority du Royaume-Uni, ou en vertu de la MiFID II), aux « clients wholesale » (tels que définis en vertu du Corporations Act de 2001 (Cth) ou de la Financial Markets Conduct Act de 2013 (Nouvelle-Zélande), ainsi qu’aux investisseurs « professionnels » et « institutionnels » tels que définis dans la juridiction dans laquelle le document est reçu, y compris Hong Kong, Singapour et les États-Unis, et ne doit pas être utilisé ou transmis à d’autres personnes.

Les fonds de First Sentier Investors mentionnés dans ces documents ne sont pas enregistrés à la vente aux États-Unis et ce document n’est pas une offre de vente de fonds à des ressortissants américains (ce terme étant utilisé dans le Règlement S promulgué en vertu de la Loi de 1933). Des informations spécifiques au fonds ont été fournies afin d’illustrer l’expertise de First Sentier Investors en matière de stratégie. Les différences entre les contraintes ou frais spécifiques au fonds et ceux d’un mandat géré de manière similaire affecteraient les résultats de performance.

À propos de First Sentier Investors

Les références à « nous » ou à « notre » sont des références à First Sentier Investors, une entreprise mondiale de gestion d’actifs détenue et contrôlée par Mitsubishi UFJ Financial Group (MUFG). Certaines de nos équipes d’investissement opèrent sous les noms commerciaux FSSA Investment Managers, Stewart Investors et Realindex Investments : elles font toutes partie du groupe First Sentier Investors.

Le présent document ne peut être copié ou reproduit entièrement ou en partie, sous quelque forme ou par quelque moyen que ce soit, ni diffusé sans le consentement écrit préalable de First Sentier Investors.

Nous communiquons et exerçons nos activités par le biais de différentes entités juridiques à différents endroits. Ce document est communiqué dans les zones géographiques suivantes :[1]

• dans l’Espace économique européen, par First Sentier Investors (Ireland) Limited, autorisée et réglementée en Irlande par la Banque centrale d’Irlande (n° d’imm. CBI C182306 ; siège social au 70 Sir John Rogerson’s Quay, Dublin 2, Irlande ; n° d’imm. de société 629188)

• au Royaume-Uni par First Sentier Investors (UK) Funds Limited, autorisée et réglementée par la Financial Conduct Authority (n° d‘imm. 2294743 ; siège social à Finsbury Circus House, 15 Finsbury Circus, London, EC2M 7EB)

Dans la mesure autorisée par la loi, MUFG et ses filiales ne sont responsables d’aucune perte ou d’aucun dommage résultant de la confiance accordée à une quelconque déclaration ou information mentionnée dans le présent document. Ni MUFG ni aucune de ses filiales ne garantissent la performance d’un produit d’investissement mentionné dans le présent document ou le remboursement du capital. Les investissements auxquels il est fait référence ne sont pas des dépôts ou autres passifs de MUFG ou de ses filiales, et sont soumis au risque d’investissement, notamment à la perte de revenus et du capital investi.

© First Sentier Investors Group

[1] Si les documents seront mis à disposition dans d’autres lieux, demandez conseil à notre département Conformité Réglementaire.